ՍԵՅՖ ԻՆՎԵՍԹ Բլոգ

Մեր բլոգները

Փոփոխություններ՝ ոչ ԵԱՏՄ երկրներից անձնական օգտագործման ապրանքների ներմուծման կարգում

ՀՀ կառավարությունը սահմանել է նոր կարգավորումներ այն ֆիզիկական անձանց համար, ովքեր ոչ ԵԱՏՄ երկրներից (օրինակ՝ ԱՄՆ, Չինաստան, Եվրոպական երկրներ և այլն) անձնական օգտագործման ապրանքներ են ներմուծում Հայաստան:

Մասնավորապես![]() Սահմանվել են «Բնաիրային չափաքանակներ»

Սահմանվել են «Բնաիրային չափաքանակներ»

Այսուհետ, բացի ընդհանուր արժեքային և քաշային սահմանաչափերից, գործելու են նաև կոնկրետ ապրանքատեսակների բնաիրային չափաքանակներ (թե տվյալ ապրանքից քանի հատ կամ ինչ քանակով է թույլատրվում ներմուծել առանց մաքսազերծման):![]() Ի՞նչ է լինում չափաքանակը գերազանցելու դեպքում

Ի՞նչ է լինում չափաքանակը գերազանցելու դեպքում

Եթե ներմուծվող ապրանքի քանակը գերազանցում է ՀՀ կառավարության սահմանած բնաիրային չափաքանակը, բայց չի գերազանցում ԵԱՏՄ ընդհանուր արժեքային/քաշային սահմանափակումները, ապա մաքսատուրքը և հարկերը կհաշվարկվեն միայն գերազանցող մասի համար (միասնական դրույքաչափերով):

Եթե ապրանքը գերազանցում է ԵԱՏՄ սահմանած ընդհանուր քաշային կամ արժեքային նորմերը, ապա մաքսային պարտավորությունները կառաջանան ամբողջությամբ:![]() Դեղերի ներմուծման հատուկ կարգ

Դեղերի ներմուծման հատուկ կարգ

Դեղագործական արտադրանքի և դեղերի ներմուծումը ֆիզիկական անձանց կողմից թույլատրվում է բացառապես ՀՀ կառավարության սահմանած հատուկ դեպքերում, կարգով և չափաքանակներով (ըստ նշված ԱՏԳ ԱԱ ծածկագրերի, օրինակ՝ 3001-3004 և այլն):![]()

![]() Նոր որոշումն ուժի մեջ է մտնում 2026 թվականի սեպտեմբերի 1-ից:

Նոր որոշումն ուժի մեջ է մտնում 2026 թվականի սեպտեմբերի 1-ից:

(Միևնույն ժամանակ ուժը կորցրած է ճանաչվում նախկին՝ 2024թ. օգոստոսի 8-ի N 1206-Ն որոշումը):![]() համակարգիչների/տեխնիկայի («8471» տողի) համար. 2026 թվականի համար հարկային տարի է համարվելու այս որոշման ուժի մեջ մտնելու օրվանից (սեպտեմբերի 1-ից) մինչև 2026թ. դեկտեմբերի 31-ն ընկած ժամանակահատվածը:

համակարգիչների/տեխնիկայի («8471» տողի) համար. 2026 թվականի համար հարկային տարի է համարվելու այս որոշման ուժի մեջ մտնելու օրվանից (սեպտեմբերի 1-ից) մինչև 2026թ. դեկտեմբերի 31-ն ընկած ժամանակահատվածը:![]() Հետևե՛ք Safe Invest-ի էջին՝ մաքսային և հարկային ոլորտի կարևորագույն փոփոխություններին առաջինը տեղեկանալու համար:

Հետևե՛ք Safe Invest-ի էջին՝ մաքսային և հարկային ոլորտի կարևորագույն փոփոխություններին առաջինը տեղեկանալու համար:![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() safeinvest.am

safeinvest.am![]() safeinvest.ac

safeinvest.ac

ԿԱՐԵՎՈՐ ՆՈՐՈՒԹՅՈՒՆ ՋԵՐՄԱՏՆԱՅԻՆ ՏՆՏԵՍՈՒԹՅՈՒՆՆԵՐԻ ԵՎ ԱՐՏԱՀԱՆՈՂՆԵՐԻ ՀԱՄԱՐ

ՀՀ Կառավարությունը հաստատել է նոր աջակցության միջոցառում, որի նպատակն է խթանել հայկական ջերմատնային արտադրանքի արտահանումն ու բարձրացնել դրա մրցունակությունը շուկայում։

Եթե զբաղվում եք թարմ պտուղբանջարեղենի կամ ծաղիկների արտահանմամբ, ապա այս տեղեկատվությունը հենց ձեզ համար է։![]() Ովքե՞ր կարող են օգտվել աջակցությունից

Ովքե՞ր կարող են օգտվել աջակցությունից

Այն տնտեսավարողները (իրավաբանական անձինք, ԱԿ-ներ կամ ֆիզիկական անձինք), որոնք 2026 թվականի հունիսի 1-ից մինչև հուլիսի 1-ը Հայաստանից արտահանել են ջերմատնային արտադրանք։![]() Փոխհատուցման չափերը՝ ըստ ապրանքատեսակների.

Փոխհատուցման չափերը՝ ըստ ապրանքատեսակների.

Կառավարությունը սահմանել է փոխհատուցման հստակ չափեր՝![]() Ելակ – 770 ՀՀ դրամ՝ յուրաքանչյուր 1 կգ-ի համար

Ելակ – 770 ՀՀ դրամ՝ յուրաքանչյուր 1 կգ-ի համար![]() Պղպեղ – 400 ՀՀ դրամ՝ յուրաքանչյուր 1 կգ-ի համար

Պղպեղ – 400 ՀՀ դրամ՝ յուրաքանչյուր 1 կգ-ի համար![]() Լոլիկ – 275 ՀՀ դրամ՝ յուրաքանչյուր 1 կգ-ի համար

Լոլիկ – 275 ՀՀ դրամ՝ յուրաքանչյուր 1 կգ-ի համար![]() Ծաղիկ – 37 ՀՀ դրամ՝ յուրաքանչյուր 1 հատի համար

Ծաղիկ – 37 ՀՀ դրամ՝ յուրաքանչյուր 1 հատի համար![]() Ինչպե՞ս դիմել

Ինչպե՞ս դիմել

Փոխհատուցումը ստանալու համար անհրաժեշտ է դիմում ներկայացնել ՀՀ էկոնոմիկայի նախարարություն (էլեկտրոնային կամ թղթային տարբերակով)։![]() Կարևոր է. Դիմումների ընդունումը մեկնարկում է 2026 թվականի հուլիսի 1-ից հետո։

Կարևոր է. Դիմումների ընդունումը մեկնարկում է 2026 թվականի հուլիսի 1-ից հետո։![]() Safe Invest-ի խորհուրդը. Բաց մի՛ թողեք ձեր բիզնեսը զարգացնելու և պետական աջակցությունից օգտվելու այս հնարավորությունը։ Ժամանակին և ճիշտ պատրաստված փաստաթղթերը հաջողության երաշխիքն են։

Safe Invest-ի խորհուրդը. Բաց մի՛ թողեք ձեր բիզնեսը զարգացնելու և պետական աջակցությունից օգտվելու այս հնարավորությունը։ Ժամանակին և ճիշտ պատրաստված փաստաթղթերը հաջողության երաշխիքն են։![]() Ունե՞ք հարցեր կամ փաստաթղթերի ձևակերպման հետ կապված դժվարություններ։ Մեր թիմը պատրաստ է օգնել ձեզ: Գրեք մեզ անձնական նամակով կամ զանգահարեք

Ունե՞ք հարցեր կամ փաստաթղթերի ձևակերպման հետ կապված դժվարություններ։ Մեր թիմը պատրաստ է օգնել ձեզ: Գրեք մեզ անձնական նամակով կամ զանգահարեք![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.a

safeinvest.a

Սեյֆ Ինվեսթ ՍՊԸ![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Բարձր տեխնոլոգիաների ոլորտի պետական աջակցության ծրագրերում նախատեսվում են փոփոխություններ

Տեղեկացնում ենք, որ առաջարկվող փոփոխությունները պայմանավորված են «Բարձր տեխնոլոգիաների ոլորտի պետական աջակցության մասին» օրենքում կատարված փոփոխությունների և լրացումների կիրարկումն ապահովելու անհրաժեշտությամբ։

Նախատեսվող կարգավորումները նպատակ ունեն՝![]() համապատասխանեցնել ՀՀ կառավարության 2025 թվականի ապրիլի 17-ի N 450-Ն որոշման դրույթները գործող օրենսդրական փոփոխություններին,

համապատասխանեցնել ՀՀ կառավարության 2025 թվականի ապրիլի 17-ի N 450-Ն որոշման դրույթները գործող օրենսդրական փոփոխություններին,![]() հստակեցնել պետական աջակցության տրամադրման գործընթացները,

հստակեցնել պետական աջակցության տրամադրման գործընթացները,![]() բարելավել վարչարարությունը,

բարելավել վարչարարությունը,![]() բարձրացնել պետական աջակցության ծրագրերի արդյունավետությունը,

բարձրացնել պետական աջակցության ծրագրերի արդյունավետությունը,![]() կարգավորել ծրագրերի իրականացման ընթացքում ի հայտ եկած գործնական խնդիրները։

կարգավորել ծրագրերի իրականացման ընթացքում ի հայտ եկած գործնական խնդիրները։

Փոփոխությունները միտված են ոլորտի զարգացմանը, պետական աջակցության առավել արդյունավետ կիրառմանը և տեխնոլոգիական միջավայրի բարելավմանը։![]() Հետևե՛ք Safe Invest-ի էջին՝ բիզնեսին և ներմուծման ոլորտին առնչվող օրենսդրական կարևոր փոփոխություններին միշտ տեղյակ լինելու համար:

Հետևե՛ք Safe Invest-ի էջին՝ բիզնեսին և ներմուծման ոլորտին առնչվող օրենսդրական կարևոր փոփոխություններին միշտ տեղյակ լինելու համար:

Սեյֆ Ինվեսթ ՍՊԸ![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() safeinvest.am

safeinvest.am![]() safeinvest.ac

safeinvest.ac

Երեխաների երջանիկ ու ապահով մանկությունը յուրաքանչյուր առողջ հասարակության հիմքն է։

Մեր ապագան ձևավորվում է այսօր՝ հոգատարության, պատասխանատվության և կայուն միջավայրի շնորհիվ։

Թող յուրաքանչյուր երեխա մեծանա սիրո, պաշտպանության և ապահովության մեջ։

Շնորհավոր հունիսի 1

Սեյֆ Ինվեսթ ՍՊԸ![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am

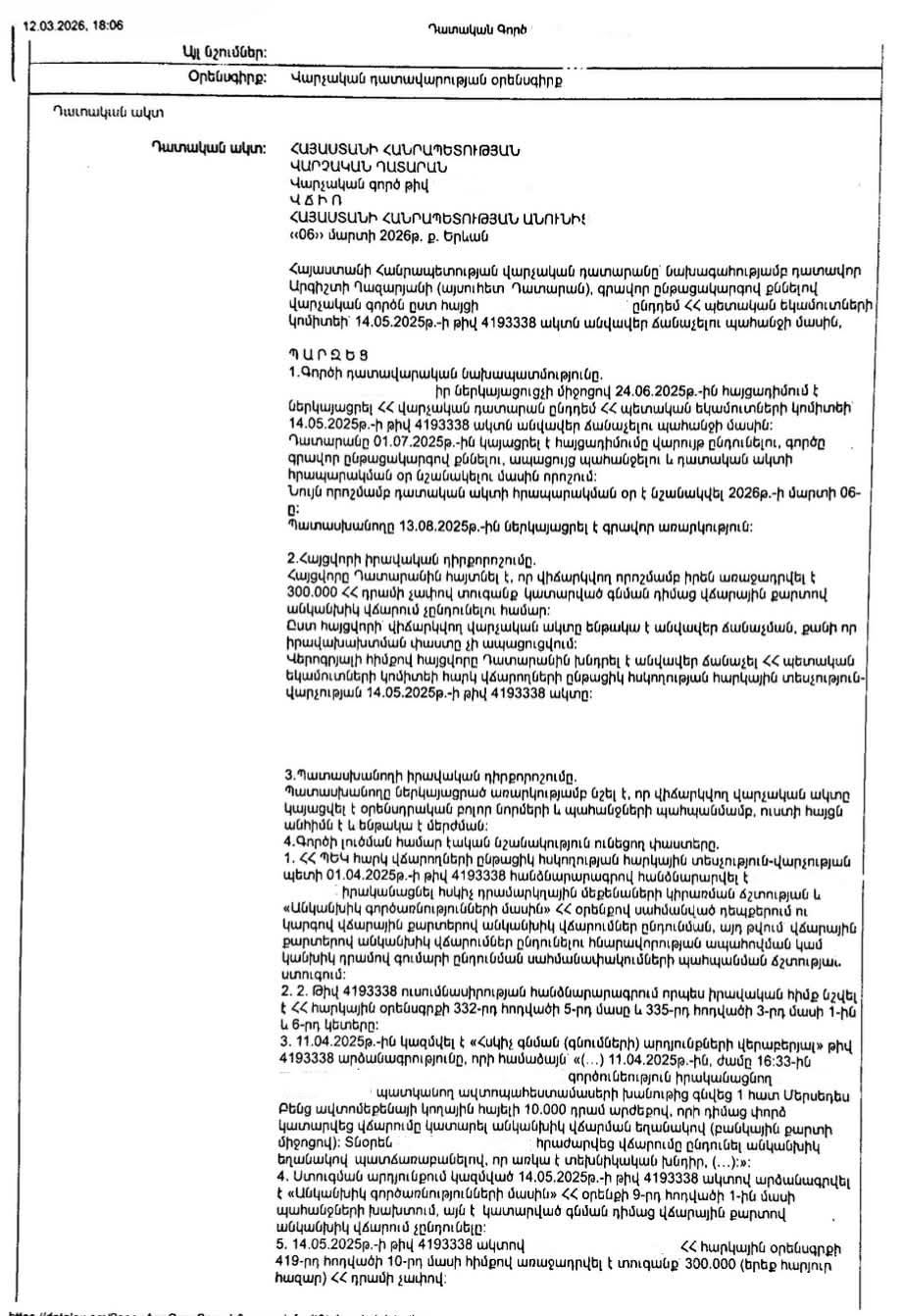

ՆԱԽԱԳԻԾ. Նաախատեսվում է 6-ամսյա ժամանակավոր արգելք սահմանել երրորդ (ոչ ԵԱՏՄ) երկրներից պողպատե ամրանների ներմուծման նկատմամբ։![]() Որո՞նք են հիմնական պատճառներն ու նպատակները.

Որո՞նք են հիմնական պատճառներն ու նպատակները.

Պաշտպանություն դեմփինգից. Կանխել ցածրարժեք ապրանքների ներհոսքի ռիսկերը, որոնք խաթարում են շուկայի բնականոն գնագոյացումը:

Աջակցություն տեղական արտադրողին. Վերջին շրջանում ներմուծման ծավալների կտրուկ աճի պատճառով նվազել է տեղական մետաղաձուլական ձեռնարկությունների մրցունակությունը: Այս քայլով փորձ է արվում ապահովել նրանց կայուն գործունեությունը:

Շուկայի հավասարակշռում. Ապահովել հավասար պայմաններ և հավասարակշռված զարգացում տեղական շուկայի մասնակիցների համար:![]() Հիշեցում. Սա դեռևս ներկայացված նախագիծ է: Ուժի մեջ մտնելու և կոնկրետ ժամկետների հաստատման դեպքում Safe Invest-ը հանդես կգա հավելյալ իրազեկմամբ:

Հիշեցում. Սա դեռևս ներկայացված նախագիծ է: Ուժի մեջ մտնելու և կոնկրետ ժամկետների հաստատման դեպքում Safe Invest-ը հանդես կգա հավելյալ իրազեկմամբ:![]() Հետևե՛ք Safe Invest-ի էջին՝ բիզնեսին և ներմուծման ոլորտին առնչվող օրենսդրական կարևոր փոփոխություններին միշտ տեղյակ լինելու համար

Հետևե՛ք Safe Invest-ի էջին՝ բիզնեսին և ներմուծման ոլորտին առնչվող օրենսդրական կարևոր փոփոխություններին միշտ տեղյակ լինելու համար

Սեյֆ Ինվեսթ ՍՊԸ![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() safeinvest.am

safeinvest.am![]() safeinvest.ac

safeinvest.ac

#SafeInvest

Շնորհավորում ենք Հայաստանի առաջին Հանրապետության օրը ![]()

![]()

Սեյֆ Ինվեսթ ՍՊԸ![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() safeinvest.am

safeinvest.am![]() safeinvest.ac

safeinvest.ac

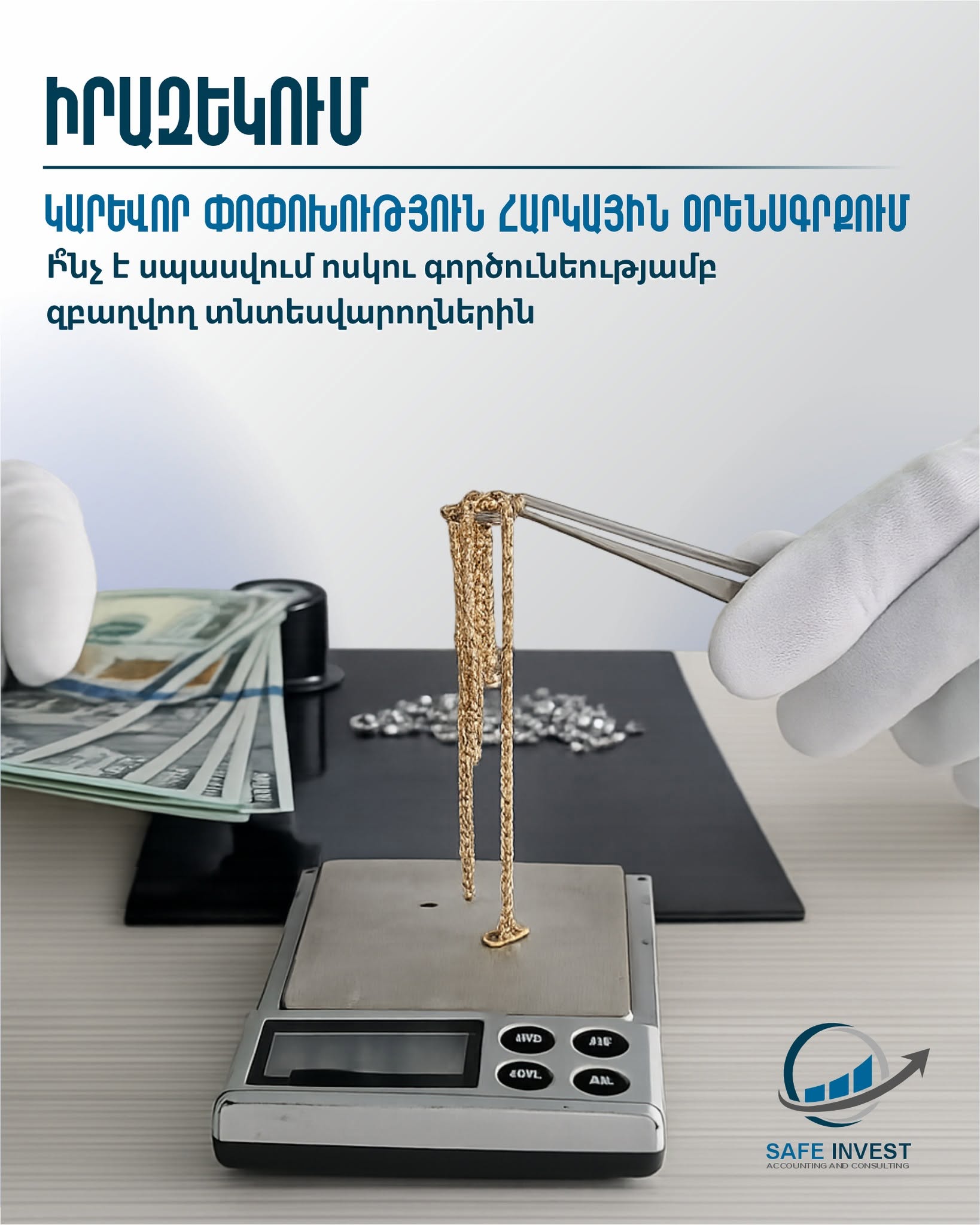

Ոսկուց և թանկարժեք քարերից պատրաստված իրեր արտադրողների ու վաճառողների համար մտնում են խաղի նոր կանոններ։![]() 2026 թվականի հուլիսի 1-ից ուժի մեջ են մտնում Հարկային օրենսգրքի նոր կարգավորումները, որոնք փոխում են ԱԱՀ-ով հարկման բազայի հաշվարկման կարգը:

2026 թվականի հուլիսի 1-ից ուժի մեջ են մտնում Հարկային օրենսգրքի նոր կարգավորումները, որոնք փոխում են ԱԱՀ-ով հարկման բազայի հաշվարկման կարգը:

«Սեյֆ Ինվեսթ»-ն առանձնացրել է այն հիմնական կետերը, որոնց պետք է ուշադրություն դարձնեն ԱԱՀ վճարող տնտեսվարողները.![]() Արտադրողների համար (Ոսկեգործություն)

Արտադրողների համար (Ոսկեգործություն) ![]()

Ոսկուց և թանկարժեք քարերից իրեր արտադրողների համար ԱԱՀ-ով հարկման բազա է համարվելու՝![]() Սովորական գործարքների դեպքում. Օտարման գործարքի արժեքի և հիմնավորված փաստաթղթերով տվյալ իրի արտադրության համար օգտագործված ոսկու ու թանկարժեք քարերի ձեռքբերման գնի դրական տարբերությունը:

Սովորական գործարքների դեպքում. Օտարման գործարքի արժեքի և հիմնավորված փաստաթղթերով տվյալ իրի արտադրության համար օգտագործված ոսկու ու թանկարժեք քարերի ձեռքբերման գնի դրական տարբերությունը:![]() Անհատույց կամ ցածր գնով գործարքների դեպքում. Իրական արժեքի 80%-ի և ձեռքբերման գնի դրական տարբերությունը:

Անհատույց կամ ցածր գնով գործարքների դեպքում. Իրական արժեքի 80%-ի և ձեռքբերման գնի դրական տարբերությունը:![]() ԿԱՐԵՎՈՐ

ԿԱՐԵՎՈՐ ![]() . Այս ձևով հաշվարկվող հարկման բազան չի կարող պակաս լինել ընդհանուր գործարքի արժեքի (կամ իրական արժեքի 80%-ի) 10%-ից:

. Այս ձևով հաշվարկվող հարկման բազան չի կարող պակաս լինել ընդհանուր գործարքի արժեքի (կամ իրական արժեքի 80%-ի) 10%-ից:![]() Վաճառողների համար (Առևտուր)

Վաճառողների համար (Առևտուր) ![]()

Ոսկյա իրերի առք ու վաճառքով զբաղվողների համար ԱԱՀ-ով հարկման բազա է համարվելու՝![]() Սովորական գործարքների դեպքում. Օտարման գործարքի արժեքի և հիմնավորված փաստաթղթերով տվյալ իրի ձեռքբերման գնի (ներառյալ ԱԱՀ-ն) դրական տարբերությունը:

Սովորական գործարքների դեպքում. Օտարման գործարքի արժեքի և հիմնավորված փաստաթղթերով տվյալ իրի ձեռքբերման գնի (ներառյալ ԱԱՀ-ն) դրական տարբերությունը:![]() Անհատույց կամ ցածր գնով գործարքների դեպքում. Իրական արժեքի 80%-ի և ձեռքբերման գնի (ներառյալ ԱԱՀ-ն) դրական տարբերությունը:

Անհատույց կամ ցածր գնով գործարքների դեպքում. Իրական արժեքի 80%-ի և ձեռքբերման գնի (ներառյալ ԱԱՀ-ն) դրական տարբերությունը:![]() Ունե՞ք հարցեր հաշվարկի նոր կարգի վերաբերյալ: Գրե՛ք մեզ մեկնաբանություններում կամ անձնական նամակով:

Ունե՞ք հարցեր հաշվարկի նոր կարգի վերաբերյալ: Գրե՛ք մեզ մեկնաբանություններում կամ անձնական նամակով:![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

ԱՌՈՂՋՈՒԹՅԱՆ ՀԱՄԸՆԴՀԱՆՈՒՐ ԱՊԱՀՈՎԱԳՐՈՒԹՅՈՒՆ. Մշակվում է ապահովագրավճարների փոփոխման հստակ ընթացակարգ

Հարգելի՛ հետևորդներ և գործընկերներ,

Հայաստանում առողջության համընդհանուր ապահովագրության համակարգի ներդրմանն ընդառաջ՝ օրենսդրական դաշտը շարունակում է հստակեցվել և համալրվել նոր կարգավորումներով:![]() Ի՞նչ է առաջարկվում.

Ի՞նչ է առաջարկվում.

Կառավարությունը մշակել է նոր նախագիծ, որով սահմանվելու է առողջության համընդհանուր ապահովագրության ապահովագրավճարի դրույքաչափի փոփոխման վերաբերյալ առաջարկությունների մշակման և ներկայացման կոնկրետ կարգը: ![]() Հիշեցում. Սա ներկայացված նախագիծ է, որի վերջնական ընդունման և կիրառման ժամկետների վերաբերյալ Safe Invest-ը պարբերաբար կթարմացնի տեղեկատվությունը:

Հիշեցում. Սա ներկայացված նախագիծ է, որի վերջնական ընդունման և կիրառման ժամկետների վերաբերյալ Safe Invest-ը պարբերաբար կթարմացնի տեղեկատվությունը:![]() Հետևե՛ք Safe Invest-ի էջին՝ առողջապահական և ապահովագրական ոլորտի կարևորագույն իրավական նորություններին առաջինը տեղեկանալու համար:

Հետևե՛ք Safe Invest-ի էջին՝ առողջապահական և ապահովագրական ոլորտի կարևորագույն իրավական նորություններին առաջինը տեղեկանալու համար:![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Հերթական անգամ խնդիրներ են առաջացել հայկական ծաղիկների արտահանման շուրջ

Ռուսական կողմի վերջին հայտարարությունների ֆոնին կրկին քննարկման առարկա է դարձել Հայաստանից դեպի ՌԴ ծաղիկների արտահանման գործընթացը։

Այս պահին հայտնի է, որ հայկական կողմը դեռևս պաշտոնական վերջնական որոշում չի ստացել, իսկ մի շարք ջերմատնային տնտեսություններում և ընկերություններում իրականացվում են ստուգումներ։ Դրական եզրակացությունների դեպքում տվյալ տնտեսավարողների համար արտահանման հնարավորությունը կարող է վերականգնվել։

Միաժամանակ շարունակվում են աշխատանքները արտահանման շուկաների դիվերսիֆիկացման ուղղությամբ։ Վերջին ամիսներին աճ է արձանագրվել դեպի ԵՄ երկրներ և Չինաստան հայկական ծաղիկների արտահանման ծավալներում։![]() Ստեղծված իրավիճակը ևս մեկ անգամ ցույց է տալիս, թե որքան կարևոր է հայկական արտադրողների համար մեկ շուկայից կախվածության նվազեցումն ու նոր արտահանման ուղղությունների զարգացումը։

Ստեղծված իրավիճակը ևս մեկ անգամ ցույց է տալիս, թե որքան կարևոր է հայկական արտադրողների համար մեկ շուկայից կախվածության նվազեցումն ու նոր արտահանման ուղղությունների զարգացումը։![]() Կայուն տնտեսության հիմքում ճկունությունն ու շուկաների բազմազանությունն են։

Կայուն տնտեսության հիմքում ճկունությունն ու շուկաների բազմազանությունն են։

ՆՈՐ ՕՐ ՕՐԱՑՈՒՅՑՈՒՄ. Հունիսի 23-ը կարող է սահմանվել որպես Հանրային ծառայողի օր

Հարգելի՛ հետևորդներ,

Իրավական ոլորտի նորություններն ու փոփոխությունները շարունակում են համալրվել։ Նոր ներկայացված օրենսդրական նախագծով առաջարկվում է փոփոխություն կատարել «Հայաստանի Հանրապետության տոների և հիշատակի օրերի մասին» օրենքում:![]() Ի՞նչ է առաջարկվում.

Ի՞նչ է առաջարկվում.

Նախագծի համաձայն՝ հունիսի 23-ը Հայաստանի Հանրապետությունում պաշտոնապես կնշվի որպես Հանրային ծառայողի օր:![]() Հիշեցում.

Հիշեցում.

Սա դեռևս նախագիծ է, որն օրենքի ուժ կստանա սահմանված կարգով ամբողջական ընդունումից և վավերացումից հետո:![]() Հետևե՛ք Safe Invest-ի էջին՝ օրենսդրական ամենաթարմ ու հետաքրքիր նախագծերին և փոփոխություններին իրազեկ լինելու համար:

Հետևե՛ք Safe Invest-ի էջին՝ օրենսդրական ամենաթարմ ու հետաքրքիր նախագծերին և փոփոխություններին իրազեկ լինելու համար:![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Փոփոխություններ՝ Երևանում ինքնասպասարկող սարքերի տեղադրման կանոններում

Երևանի ավագանին նոր կարգավորումներ է սահմանել ավտոմատ ինքնասպասարկող սարքերի տեղադրման վերաբերյալ ![]()

![]() Փողոցներին հարող որոշ բակային տարածքներում այսուհետ կարգելվի ինքնասպասարկող սարքերի տեղադրումը

Փողոցներին հարող որոշ բակային տարածքներում այսուհետ կարգելվի ինքնասպասարկող սարքերի տեղադրումը![]() Շարժական վճարային տերմինալների համար նախատեսվել են որոշ բացառություններ

Շարժական վճարային տերմինալների համար նախատեսվել են որոշ բացառություններ![]() Որոշումն ուժի մեջ է մտել 2026 թվականի մայիսի 1-ից

Որոշումն ուժի մեջ է մտել 2026 թվականի մայիսի 1-ից![]() Գործող թույլտվությունների նկատմամբ նոր կանոնները կկիրառվեն 2027 թվականի հունվարի 1-ից

Գործող թույլտվությունների նկատմամբ նոր կանոնները կկիրառվեն 2027 թվականի հունվարի 1-ից

Սեյֆ Ինվեսթ ՍՊԸ

Մենք բարձրացնում ենք ձեր բիզնեսի արժեքը![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Փոփոխություններ՝ Երևանում ինքնասպասարկող սարքերի տեղադրման կանոններում

Երևանի ավագանին նոր կարգավորումներ է սահմանել ավտոմատ ինքնասպասարկող սարքերի տեղադրման վերաբերյալ ![]()

![]() Փողոցներին հարող որոշ բակային տարածքներում այսուհետ կարգելվի ինքնասպասարկող սարքերի տեղադրումը

Փողոցներին հարող որոշ բակային տարածքներում այսուհետ կարգելվի ինքնասպասարկող սարքերի տեղադրումը![]() Շարժական վճարային տերմինալների համար նախատեսվել են որոշ բացառություններ

Շարժական վճարային տերմինալների համար նախատեսվել են որոշ բացառություններ![]() Որոշումն ուժի մեջ է մտել 2026 թվականի մայիսի 1-ից

Որոշումն ուժի մեջ է մտել 2026 թվականի մայիսի 1-ից![]() Գործող թույլտվությունների նկատմամբ նոր կանոնները կկիրառվեն 2027 թվականի հունվարի 1-ից

Գործող թույլտվությունների նկատմամբ նոր կանոնները կկիրառվեն 2027 թվականի հունվարի 1-ից

Սեյֆ Ինվեսթ ՍՊԸ

Մենք բարձրացնում ենք ձեր բիզնեսի արժեքը![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Պետական եկամուտների կոմիտեն տեղեկացնում է, որ 2026 թվականի հունիսի 1-ից Ռուսաստանի Դաշնությունում լիարժեք գործարկվելու է ապրանքների մատակարարման ակնկալման հաստատման համակարգը (СПОТ)։

Նոր կարգավորումը վերաբերում է ԵԱՏՄ անդամ պետություններից, այդ թվում՝ Հայաստանի Հանրապետությունից, ավտոմոբիլային տրանսպորտով ՌԴ ներմուծվող ապրանքներին։![]() Համակարգի շրջանակում ռուսաստանյան ներմուծողը պարտավոր է նախապես ձևավորել ДОПП փաստաթուղթ և ստանալ համապատասխան QR-կոդ, առանց որի ապրանքը չի կարող մուտք գործել ՌԴ տարածք։

Համակարգի շրջանակում ռուսաստանյան ներմուծողը պարտավոր է նախապես ձևավորել ДОПП փաստաթուղթ և ստանալ համապատասխան QR-կոդ, առանց որի ապրանքը չի կարող մուտք գործել ՌԴ տարածք։![]() Սա նշանակում է, որ ՀՀ արտահանողները և բեռնափոխադրողները նույնպես պետք է նախապես ապահովեն անհրաժեշտ տեղեկատվության և QR-կոդի ստացումը՝ մինչև սահման հասնելը։

Սա նշանակում է, որ ՀՀ արտահանողները և բեռնափոխադրողները նույնպես պետք է նախապես ապահովեն անհրաժեշտ տեղեկատվության և QR-կոդի ստացումը՝ մինչև սահման հասնելը։

ՍՊՈՏ համակարգի հիմնական պահանջները՝![]() ДОПП-ի ձևավորում՝ ներմուծումից առնվազն 2 օր առաջ

ДОПП-ի ձևավորում՝ ներմուծումից առնվազն 2 օր առաջ![]() Անուղղակի հարկերի չափով ապահովման վճարի կատարում

Անուղղակի հարկերի չափով ապահովման վճարի կատարում![]() QR-կոդի փոխանցում արտահանողին կամ փոխադրողին

QR-կոդի փոխանցում արտահանողին կամ փոխադրողին![]() Նոր ДОПП-ի ձևավորում՝ մասնակի մատակարարումների դեպքում

Նոր ДОПП-ի ձևավորում՝ մասնակի մատակարարումների դեպքում![]() ՀՀ արտահանողներին խորհուրդ է տրվում արդեն այժմ վերանայել առաքման գործընթացները և քննարկել նոր կարգավորումները ռուսաստանյան գործընկերների հետ՝ հնարավոր խոչընդոտներից խուսափելու համար։

ՀՀ արտահանողներին խորհուրդ է տրվում արդեն այժմ վերանայել առաքման գործընթացները և քննարկել նոր կարգավորումները ռուսաստանյան գործընկերների հետ՝ հնարավոր խոչընդոտներից խուսափելու համար։

Սեյֆ Ինվեսթ ՍՊԸ

Մենք բարձրացնում ենք ձեր բիզնեսի արժեքը![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Սահմանել Եվրասիական տնտեսական միության (ԵԱՏՄ) անդամ պետություններ տեղափոխման և երրորդ երկրներ արտահանման ԺԱՄԱՆԱԿԱՎՈՐ ԱՐԳԵԼՔ՝![]() 1) ԱՏԳ ԱԱ 7201, 7204, 7303 00, 7304, 7305, 7306, 7307, 7308, 7402 ծածկագրերին դասվող ապրանքների վրա (իսկ 7302 ծածկագրից՝ օգտագործված ռելսերի, 7325 և 7326 ծածկագրերից` օգտագործված սալիկների և օգտագործված աղացագնդերի, 7322 ծածկագրից՝ օգտագործված թուջե ռադիատորների).

1) ԱՏԳ ԱԱ 7201, 7204, 7303 00, 7304, 7305, 7306, 7307, 7308, 7402 ծածկագրերին դասվող ապրանքների վրա (իսկ 7302 ծածկագրից՝ օգտագործված ռելսերի, 7325 և 7326 ծածկագրերից` օգտագործված սալիկների և օգտագործված աղացագնդերի, 7322 ծածկագրից՝ օգտագործված թուջե ռադիատորների).![]() 2) ԱՏԳ ԱԱ 7404 00, 7503 00, 7602 00, 7802 00 000, 7902 00 000, 8002 00 000, 8101 97 000, 8102 97 000, 8103 30 000, 8104 20 000, 8105 30 000, 8106, 8112 61 00, 8108 30 000, 8109 3, 8110 20 000, 8111 00 190, 8112 13 000, 8112 22 000, 8112 31 000 0, 8112 41 000 1, 8112 52 000, 8112 92 210, 8113 00 400 ծածկագրերին դասվող գունավոր մետաղի թափոնների և ջարդոնի վրա.

2) ԱՏԳ ԱԱ 7404 00, 7503 00, 7602 00, 7802 00 000, 7902 00 000, 8002 00 000, 8101 97 000, 8102 97 000, 8103 30 000, 8104 20 000, 8105 30 000, 8106, 8112 61 00, 8108 30 000, 8109 3, 8110 20 000, 8111 00 190, 8112 13 000, 8112 22 000, 8112 31 000 0, 8112 41 000 1, 8112 52 000, 8112 92 210, 8113 00 400 ծածկագրերին դասվող գունավոր մետաղի թափոնների և ջարդոնի վրա.![]() 3) ԱՏԳ ԱԱ 8415-8417, 8419-8421, 8425-8426, 8428, 8435, 8438, 8449 00 000 0, 8454-8466, 8474-8475, 8477, 8481, 8482-8484, 8487, 8502-8504, 8507, 8514, 8516, 8544, 8549 ծածկագրերին դասվող օգտագործված կամ սպառված կամ թափոն և ջարդոն հանդիսացող ապրանքների վրա։

3) ԱՏԳ ԱԱ 8415-8417, 8419-8421, 8425-8426, 8428, 8435, 8438, 8449 00 000 0, 8454-8466, 8474-8475, 8477, 8481, 8482-8484, 8487, 8502-8504, 8507, 8514, 8516, 8544, 8549 ծածկագրերին դասվող օգտագործված կամ սպառված կամ թափոն և ջարդոն հանդիսացող ապրանքների վրա։![]() Ի դեպ, նախատեսվել են որոշ դեպքեր, որոնց պարագայում արգելքը չի տարածվի։ Օրինակ՝ «Ժամանակավոր ներմուծում», «Վերամշակում՝ մաքսային տարածքում» մաքսային ընթացակարգերով ձևակերպված և հետագայում վերաարտահանվող ապրանքների վրա և այլն։

Ի դեպ, նախատեսվել են որոշ դեպքեր, որոնց պարագայում արգելքը չի տարածվի։ Օրինակ՝ «Ժամանակավոր ներմուծում», «Վերամշակում՝ մաքսային տարածքում» մաքսային ընթացակարգերով ձևակերպված և հետագայում վերաարտահանվող ապրանքների վրա և այլն։![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Ավանդ դնում եք, բայց իրական եկամուտը շատ ավելի քիչ է, քան թվում է

Շատերը մտածում են՝ «10% տոկոս՝ և հանգիստ եմ»։

Բայց իրականում տոկոսը միայն մի մասը պատմության։

???? 2026 թ.՝ արդիական տվյալներ

Դրամային ավանդներ ≈ 9.5%–10.5% տարեկան (AFM.am)

Դոլարային ավանդներ ≈ 4–5% տարեկան

Գնաճ՝ մոտ 3%

Եկամտային հարկ՝ 10%

➡️ Միակողմանի տոկոսը չի ցույց տալիս իրական եկամուտը, հատկապես արտարժույթի դեպքում։

???? Հաշվարկի օրինակ

1 000 000 ՀՀ դրամ ավանդ՝ 10% տոկոսով

Տոկոս ≈ 100 000 դրամ

Հարկ (10%) → –10 000 դրամ

Մնում է՝ 90 000 դրամ մաքուր

Գնաճը (3%) կրճատում է իրական արժեքը ≈ 30 000 դրամ → իրական եկամուտ՝ ~60 000 դրամ

1 000 USD ավանդ՝ 4% տոկոսով

Տոկոս ≈ 40 USD

Հարկ (10%) → –4 USD

Մնում է՝ 36 USD մաքուր

Բայց եթե դրամի փոխարժեքը մի փոքր աճում է դոլարի նկատմամբ, կամ դոլարի կորստի վտանգ կա, իրական եկամուտը կարող է կրճատվել կամ մեծանալ

???? Արտարժույթով ավանդ դնելիս պետք է հաշվի առնել՝

փոխարժեքի տատանումները

երկրում դրամի և դոլարի հարաբերական գնաճը

բանկի վճարունակությունը

⚠️ Ավելացված ռիսկեր բոլոր ավանդների համար

1️⃣ Գնաճի ռիսկ

2️⃣ Հարկային բեռ

3️⃣ Բանկի լիկվիդության / վճարման ռիսկ (պետական երաշխիքը դրամով՝ 16 մլն)

4️⃣ Կանխիկացման և ժամկետի ռիսկ

5️⃣ Արտարժույթի տատանումներ (USD, EUR)

???? Ի՞նչ պետք է հասկանալ

❌ 10%–ը ոչ միշտ է իրական աճի նույնը

✔️ Իրական եկամուտը կախված է՝

գնաճից

հարկերից

կանխիկացման ժամկետից

բանկի ֆինանսական վիճակից

և՝ արտարժույթի տատանումներից

???? Ավանդը լավ է ապահովության համար,

բայց իրական եկամուտ ապահովելու համար անհրաժեշտ է դիվերսիֆիկացիա։

Ո՞ր երկրներն են այսօր ձևավորում համաշխարհային տնտեսության հիմնական ուղղությունները![]()

![]() Ներկայացնում ենք աշխարհի TOP 10 տնտեսությունները

Ներկայացնում ենք աշխարհի TOP 10 տնտեսությունները![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

ԿԱՐԵՎՈՐ ԻՐԱԶԵԿՈՒՄ ԲԻԶՆԵՍԻ ՀԱՄԱՐ. Փոփոխություններ ՀՀ քրեական օրենսգրքում

Հարգելի՛ գործընկերներ,

Տեղեկացնում ենք, որ ՀՀ Ազգային ժողովի կողմից երկրորդ ընթերցմամբ ընդունվել են ՀՀ քրեական օրենսգրքի կարևոր փոփոխություններ։ ![]()

![]() Համաձայն նոր կարգավորումների՝ վերանայվել և էականորեն բարձրացվել են չվճարված հարկերի, տուրքերի կամ այլ վճարների գծով «խոշոր» և «առանձնապես խոշոր» չափերի սահմանաչափերը:

Համաձայն նոր կարգավորումների՝ վերանայվել և էականորեն բարձրացվել են չվճարված հարկերի, տուրքերի կամ այլ վճարների գծով «խոշոր» և «առանձնապես խոշոր» չափերի սահմանաչափերը:

Ըստ այդմ՝ սահմանվել են հետևյալ նոր շեմերը.![]() ԽՈՇՈՐ ՉԱՓ է համարվում՝

ԽՈՇՈՐ ՉԱՓ է համարվում՝![]() մեկ հարկային տարվա ընթացքում 30 միլիոն ՀՀ դրամը գերազանցող գումարը, ԿԱՄ

մեկ հարկային տարվա ընթացքում 30 միլիոն ՀՀ դրամը գերազանցող գումարը, ԿԱՄ![]() իրար հաջորդող երկու հարկային տարիների ընթացքում 45 միլիոն ՀՀ դրամը գերազանցող գումարը։

իրար հաջորդող երկու հարկային տարիների ընթացքում 45 միլիոն ՀՀ դրամը գերազանցող գումարը։![]() ԱՌԱՆՁՆԱՊԵՍ ԽՈՇՈՐ ՉԱՓ է համարվում՝

ԱՌԱՆՁՆԱՊԵՍ ԽՈՇՈՐ ՉԱՓ է համարվում՝![]() մեկ հարկային տարվա ընթացքում 50 միլիոն ՀՀ դրամը գերազանցող գումարը, ԿԱՄ

մեկ հարկային տարվա ընթացքում 50 միլիոն ՀՀ դրամը գերազանցող գումարը, ԿԱՄ![]() իրար հաջորդող երկու հարկային տարիների ընթացքում 75 միլիոն ՀՀ դրամը գերազանցող գումարը։

իրար հաջորդող երկու հարկային տարիների ընթացքում 75 միլիոն ՀՀ դրամը գերազանցող գումարը։

Ձեր բիզնեսի ապահովության և հարկային ռիսկերի կառավարման հարցերով կարող եք վստահել մեր թիմին։ ![]()

![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

ԿԱՐԵՎՈՐ ԼՈՒՐ ՏԱՔՍԻԻ ՎԱՐՈՐԴՆԵՐԻ ՀԱՄԱՐ

2027 թվականից առողջության ապահովագրությունը դառնում է պարտադիր այն վարորդների համար, ովքեր․![]() ուղևորափոխադրումներն իրականացնում են ուղևորափոխադրման ծառայության էլեկտրոնային հարթակի միջոցով։

ուղևորափոխադրումներն իրականացնում են ուղևորափոխադրման ծառայության էլեկտրոնային հարթակի միջոցով։![]() որոնք միացել են հարկային մարմնի էլեկտրոնային համակարգին և ամեն պատվերի իրականացման դեպքում տրամադրում են ՀԴՄ էլեկտրոնային կտրոն:

որոնք միացել են հարկային մարմնի էլեկտրոնային համակարգին և ամեն պատվերի իրականացման դեպքում տրամադրում են ՀԴՄ էլեկտրոնային կտրոն: ![]()

![]()

![]() Կարճ ասած. Եթե պատվերները ստանում եք հավելվածով կամ տալիս եք էլեկտրոնային ՀԴՄ, ապա 2027-ից պետք է ունենաք նաև առողջության ապահովագրություն։

Կարճ ասած. Եթե պատվերները ստանում եք հավելվածով կամ տալիս եք էլեկտրոնային ՀԴՄ, ապա 2027-ից պետք է ունենաք նաև առողջության ապահովագրություն։

Սեյֆ Ինվեսթ ՍՊԸ

Մենք բարձրացնում ենք ձեր բիզնեսի արժեքը![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Մաքսային միասնական հաշվին կանխավճարների մուտքագրման նոր կարգ է մշակվել

Նոր նախագիծը նպատակ ունի հստակեցնել մաքսային վճարումների հետ կապված ընթացակարգերը.![]() Սահմանվում են կանխավճարների մուտքագրման եղանակները։

Սահմանվում են կանխավճարների մուտքագրման եղանակները։![]() Հստակեցվում են վճարահաշվարկային կազմակերպությունների կողմից տեղեկությունների ներկայացման ժամկետները։

Հստակեցվում են վճարահաշվարկային կազմակերպությունների կողմից տեղեկությունների ներկայացման ժամկետները։![]() Սահմանվում են չօգտագործված կանխավճարների վերադարձի դիմումների մերժման հիմքերը։

Սահմանվում են չօգտագործված կանխավճարների վերադարձի դիմումների մերժման հիմքերը։

Սեյֆ Ինվեսթ ՍՊԸ

Մենք բարձրացնում ենք ձեր բիզնեսի արժեքը![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Հայաստանում նախատեսվում է ժամանակավոր արգելք սահմանել սնդիկի հավելիչով արտադրանքի թե՛ ներմուծման, թե՛ արտահանման համար:![]() Ժամկետը. 6 ամիս

Ժամկետը. 6 ամիս![]() Նպատակը. Շրջակա միջավայրի պահպանություն և բնակչության առողջության անվտանգության ապահովում:

Նպատակը. Շրջակա միջավայրի պահպանություն և բնակչության առողջության անվտանգության ապահովում:

Արգելքը վերաբերելու է նախագծի հավելվածով սահմանված հատուկ ցանկում ներառված ապրանքներին:![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Քո բիզնեսի հաշվապահություն սև է, սպիտակ… թե՞ դեռ մոխրագույն

Շատերը մտածում են՝

«մի քիչ սևը խնդիր չէ»։

Բայց իրականում հենց այդ «մի քիչը» է, որ բերում է՝![]() տուգանքների

տուգանքների![]() չնախատեսված կորուստների

չնախատեսված կորուստների![]() մշտական սթրեսի

մշտական սթրեսի![]() Զեբրան չի ապրում մոխրագույնում։

Զեբրան չի ապրում մոխրագույնում։

Նա ընտրում է հստակություն՝ սև կամ սպիտակ։![]() Safe Invest-ում մենք օգնում ենք՝

Safe Invest-ում մենք օգնում ենք՝![]() դուրս գալ մոխրագույն գոտուց

դուրս գալ մոխրագույն գոտուց![]() կարգավորել հաշվապահությունը

կարգավորել հաշվապահությունը![]() աշխատել հանգիստ, վերահսկելի ու շահավետ

աշխատել հանգիստ, վերահսկելի ու շահավետ

—![]() Be a Zebra

Be a Zebra

Աշխատի՛ր թափանցիկ։ Աճի՛ր վստահ։

Սեյֆ Ինվեսթ ՍՊԸ![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Ուշադրություն զբոսաշրջային ծառայություն մատուցողներին

ՀՀ կառավարությունը նախատեսում է հաստատել զբոսաշրջության ոլորտի տվյալների շտեմարանի կանոնակարգը։ Սա հաջորդ քայլն է՝ ուղղված 2026թ. փետրվարի 12-ի N 136-Ն որոշմամբ ներդրված ծանուցման համակարգի լիարժեք գործարկմանը։

Ինչո՞ւ է սա կարևոր.![]() Տեղեկատվության հավաքագրումը և մշակումը կիրականացվի մեկ հարթակում։

Տեղեկատվության հավաքագրումը և մշակումը կիրականացվի մեկ հարթակում։![]() Կապահովվի ոլորտի կարգավորման գործընթացների լիարժեք թվայնացում։

Կապահովվի ոլորտի կարգավորման գործընթացների լիարժեք թվայնացում։![]() Մեկնարկը՝ 2026թ. հուլիսի 1-ից։

Մեկնարկը՝ 2026թ. հուլիսի 1-ից։

Սեյֆ Ինվեսթ ՍՊԸ

Մենք բարձրացնում ենք ձեր բիզնեսի արժեքը![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

ՆԱԽԱԳԻԾ. ԱՁ-ների և նոտարների համար ապահովագրավճարների վճարման ժամկետի երկարաձգում

Մշակվել և ընդունվել են օրենսդրական փոփոխություններ, որոնցով նախատեսվում է լրացուցիչ ժամանակ տրամադրել ապահովագրավճարների կատարման համար։![]() 2025 թվականի ընթացքում սահմանված շեմը գերազանցած անհատ ձեռնարկատերերն ու նոտարները կարող են ապահովագրավճարները կատարել ավելի ուշ ժամկետում։

2025 թվականի ընթացքում սահմանված շեմը գերազանցած անհատ ձեռնարկատերերն ու նոտարները կարող են ապահովագրավճարները կատարել ավելի ուշ ժամկետում։![]() Նոր վերջնաժամկետ. 20 հուլիսի 2026թ.

Նոր վերջնաժամկետ. 20 հուլիսի 2026թ.![]() Նախկին վերջնաժամկետ. 20 ապրիլի 2026թ.

Նախկին վերջնաժամկետ. 20 ապրիլի 2026թ.![]() Շեմ. 2,400,000 դրամից ավելի շրջանառություն

Շեմ. 2,400,000 դրամից ավելի շրջանառություն![]() Վճարման հաշվեհամար. 900005003703

Վճարման հաշվեհամար. 900005003703![]() Սահմանվել է նաև, որ՝

Սահմանվել է նաև, որ՝

եթե գործունեությունը դադարեցված է եղել 01.01.2026թ.-ի դրությամբ, ապա վճարման պարտավորությունը առաջանում է գործունեության վերսկսումից հետո՝ հաջորդ ամսվա 1-ից։

Սեյֆ Ինվեսթ ՍՊԸ

Մենք բարձրացնում ենք ձեր բիզնեսի արժեքը![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Աշխատանքի շնորհիվ մենք կարողանում ենք ստեղծել, ապրել և մեզ պիտանի զգալ։

Յուրաքանչյուր աշխատանք, անկախ ոլորտից, ունի իր յուրահատուկ ու կարևոր դերը մարդկության կայուն զարգացման գործում։

Սովորենք սիրել աշխատանքը, հարգել և գնահատել յուրաքանչյուր ոլորտում իր գործին նվիրված ու ջանասեր մարդկանց։

Շնորհավոր Աշխատավորների միջազգային օր

Սեյֆ Ինվեսթ ՍՊԸ

Մենք բարձրացնում ենք ձեր բիզնեսի արժեքը![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am

Տեղեկացնում ենք «Պետական տուրքի մասին» օրենքում կատարված նոր փոփոխությունների մասին, որոնք վերաբերում են առցանց գնումներին և էլեկտրոնային առևտրի օպերատորներին։![]() Ի՞նչ է փոխվել

Ի՞նչ է փոխվել

Օրենքի 19.9-րդ հոդվածում ավելացվել են նոր դրույթներ, որոնք կարգավորում են պետական տուրքի գանձումը էլեկտրոնային առևտրի դեպքում.

Էլեկտրոնային առևտրի օպերատորների համար. Այսուհետ պետական տուրքը կիրառվելու է նաև մեկ էլեկտրոնային հայտարարագրով ձևակերպվող ապրանքների համար։

Ֆիզիկական անձանց համար. Եթե դուք ապրանք եք պատվիրում և այն ձևակերպվում է մեկ էլեկտրոնային առևտրի հայտարարագրով, ապա սահմանված կարգով կգանձվի պետական տուրք։![]() Փոփոխությունն ուժի մեջ կմտնի պաշտոնական հրապարակմանը հաջորդող 10-րդ օրը, բայց կապված է նաև Եվրասիական տնտեսական միության (ԵԱՏՄ) մաքսային օրենսգրքում կատարված փոփոխությունների հետ։

Փոփոխությունն ուժի մեջ կմտնի պաշտոնական հրապարակմանը հաջորդող 10-րդ օրը, բայց կապված է նաև Եվրասիական տնտեսական միության (ԵԱՏՄ) մաքսային օրենսգրքում կատարված փոփոխությունների հետ։![]() Ձեր հուսալի գործընկեր՝ Safe Invest

Ձեր հուսալի գործընկեր՝ Safe Invest![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

ԻՐԱԶԵԿՈՒՄ․ «ԱՌԵՎՏՐԻ ԵՎ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐԻ ՄԱՍԻՆ» ՕՐԵՆՔՈՒՄ ԼՐԱՑՈՒՄ ԵՎ ՓՈՓՈԽՈՒԹՅՈՒՆ ԿԱՏԱՐԵԼՈՒ ՄԱՍԻՆ

«2.1. Առևտրի օբյեկտներում, հանրային սննդի օբյեկտներում, առևտրի իրականացման վայրերում, շրջիկ առևտրի կետերում, տոնավաճառներում (վերնիսաժներում), ցուցահանդես-վաճառքներում, շրջածախ առևտրի միջոցով, ինչպես նաև բացօթյա առևտրի իրականացման դեպքում մանրածախ առևտուր իրականացնելիս ԿԱՐԳԵԼՎԻ՝![]() 1) Պոլիէթիլենային պարկերի ու տոպրակների առկայությունը կամ օտարումը:

1) Պոլիէթիլենային պարկերի ու տոպրակների առկայությունը կամ օտարումը:

(Բացառությամբ՝ կշռափաթեթավորման համար օգտագործվող պարկերի, ինչպես նաև աղբի համար նախատեսված երկրորդային հումքից արտադրված պարկերի):![]() 2) Մեկանգամյա օգտագործման պլաստիկ (այդ թվում՝ փրփրապլաստից պատրաստված) հետևյալ արտադրանքի առկայությունը կամ օտարումը՝

2) Մեկանգամյա օգտագործման պլաստիկ (այդ թվում՝ փրփրապլաստից պատրաստված) հետևյալ արտադրանքի առկայությունը կամ օտարումը՝

տարաների (բացառությամբ՝ կշռափաթեթավորման համար օգտագործվող կափարիչով պլաստիկից տարաների),

ափսեների, բաժակների, բաժակի կափարիչների,

գդալների, պատառաքաղների, դանակների,

ըմպելու կամ խառնելու համար նախատեսված ձողիկների:»:![]() օրենքն ուժի մեջ է մտնում 2027 թվականի հունվարի 1-ից:

օրենքն ուժի մեջ է մտնում 2027 թվականի հունվարի 1-ից:![]() Ձեր հուսալի գործընկեր՝ Safe Invest

Ձեր հուսալի գործընկեր՝ Safe Invest![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Իրազեկում. «Առողջության համընդհանուր ապահովագրության մասին» օրենքի կիրարկման գործընթացի վերաբերյալ

Սույն նախագծի ընդունումը բխում է «Առողջության համընդհանուր ապահովագրության մասին» օրենքի 7-րդ հոդվածի 2-րդ մասից և պայմանավորված է հետևյալ անհրաժեշտությամբ.![]() Սահմանել ապահովագրական փաթեթի ձևավորման, դրանում փոփոխություններ և լրացումներ իրականացնելու աշխատանքների կազմակերպման հստակ ընթացակարգեր։

Սահմանել ապահովագրական փաթեթի ձևավորման, դրանում փոփոխություններ և լրացումներ իրականացնելու աշխատանքների կազմակերպման հստակ ընթացակարգեր։![]() Հստակեցնել գործընթացի պատասխանատուներին և ժամկետները։

Հստակեցնել գործընթացի պատասխանատուներին և ժամկետները։![]() Վերանայել նախագծում առկա որոշ իրավակարգավորումներ։

Վերանայել նախագծում առկա որոշ իրավակարգավորումներ։![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

ՀՀ կառավարությունը հաստատման է ներկայացրել նոր նախագիծ, որը հիանալի հնարավորություն է աշխատանք փնտրող քաղաքացիների համար՝ ձեռք բերելու ժամանակակից պահանջներին համապատասխան թվային գիտելիքներ:![]() Գլխավորը ծրագրի մասին՝

Գլխավորը ծրագրի մասին՝![]() Նպատակը՝ Ապահովել թվային գրագիտության բազային մակարդակ, զարգացնել ՏՏ գործիքներից օգտվելու հմտությունները և բարձրացնել մրցունակությունն աշխատաշուկայում։

Նպատակը՝ Ապահովել թվային գրագիտության բազային մակարդակ, զարգացնել ՏՏ գործիքներից օգտվելու հմտությունները և բարձրացնել մրցունակությունն աշխատաշուկայում։![]() Մեկնարկը՝ Որոշումն ուժի մեջ կմտնի 2027 թվականի հունվարի 1-ից:

Մեկնարկը՝ Որոշումն ուժի մեջ կմտնի 2027 թվականի հունվարի 1-ից:![]() Իրականացնողներ՝ Համակարգումը կիրականացնի Միասնական սոցիալական ծառայությունը (ՀՀ ԱՍՀՆ)՝ ԲՏԱ և ԿԳՄՍ նախարարությունների սերտ աջակցությամբ։ Շահառուների համար կապահովվեն համակարգիչներով հագեցած հատուկ դասասենյակներ և մասնագիտական ուղղորդում:

Իրականացնողներ՝ Համակարգումը կիրականացնի Միասնական սոցիալական ծառայությունը (ՀՀ ԱՍՀՆ)՝ ԲՏԱ և ԿԳՄՍ նախարարությունների սերտ աջակցությամբ։ Շահառուների համար կապահովվեն համակարգիչներով հագեցած հատուկ դասասենյակներ և մասնագիտական ուղղորդում:![]() Ուշադրություն կրթական/մասնավոր կազմակերպություններին. Ծրագրին որպես գործընկեր միանալու (հրապարակային օֆերտայի ակցեպտավորման) վերջնաժամկետը սահմանված է մինչև 2027 թ. մարտի 1-ը:

Ուշադրություն կրթական/մասնավոր կազմակերպություններին. Ծրագրին որպես գործընկեր միանալու (հրապարակային օֆերտայի ակցեպտավորման) վերջնաժամկետը սահմանված է մինչև 2027 թ. մարտի 1-ը:

Անընդհատ զարգացումը հաջողակ կարիերայի գրավականն է: Կիսվե՛ք այս գրառմամբ նրանց հետ, ում այս ծրագիրը կարող է օգտակար լինել:![]() Ձեր հուսալի գործընկեր՝ Safe Invest

Ձեր հուսալի գործընկեր՝ Safe Invest![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

ՀՀ կառավարությունը հաստատման է ներկայացրել նոր որոշման նախագիծ, որի նպատակն է աջակցել գյուղատնտեսության ոլորտի տնտեսավարողներին՝ մեղմելով դիզելային վառելիքի շուկայում արձանագրված գնաճի ազդեցությունը։

Տեղեկացված լինելը ճիշտ պլանավորման հիմքն է: Կիսվե՛ք այս գրառմամբ գյուղատնտեսությամբ զբաղվող ձեր գործընկերների և ծանոթների հետ՝ ժամանակին օգտվելու պետական աջակցությունից:

Իրազեկում. Օրենսդրական փոփոխություններ սննդամթերքի անվտանգության ոլորտում

«Վարչական իրավախախտումների վերաբերյալ» Հայաստանի Հանրապետության օրենսգրքում նախատեսվող փոփոխությունները նպատակ ունեն բարձրացնել տնտեսավարողների զգոնությունը և ապահովել սպառողների պաշտպանությունը։

Նախագծի ընդունումը կնպաստի՝![]() Վտանգավոր սննդամթերքի շրջանառության կանխմանը,

Վտանգավոր սննդամթերքի շրջանառության կանխմանը,![]() Մարդկանց կյանքին և առողջությանը վնաս հասցնելու ռիսկերի բացառմանը,

Մարդկանց կյանքին և առողջությանը վնաս հասցնելու ռիսկերի բացառմանը,![]() Սպառողներին մոլորության մեջ գցելու դեպքերի կանխարգելմանը։

Սպառողներին մոլորության մեջ գցելու դեպքերի կանխարգելմանը։

Այս փոփոխությունները կարևոր քայլ են շուկայում առավել անվտանգ և թափանցիկ միջավայր ձևավորելու ուղղությամբ։

Սեյֆ Ինվեսթ ՍՊԸ

Մենք բարձրացնում ենք ձեր բիզնեսի արժեքը![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ???????????? ???????? ???????? ????????

???????????? ???????? ???????? ????????![]() ք․ Երևան, Թումանյան 1

ք․ Երևան, Թումանյան 1![]() ք․ Երևան, Հ․ Հակոբյան 2

ք․ Երևան, Հ․ Հակոբյան 2![]() https://safeinvest.am

https://safeinvest.am![]() safeinvest.ac

safeinvest.ac

Շնորհավոր Ծաղկազարդ

Կանանց տոնը մեր գրասենյակում անցավ գեղեցիկ և ջերմ մթնոլորտում։ ![]()

![]()

![]()

Հիշատակի և խոնարհումի օր

Աշխատանքների պլանավորում

Աշխատանքների պլանավորում

Օրենսդրական փոփոխությունների քննարկում։

Սեմինար-քննարկում

Սեմինար-քննարկում

Սեմինար-քննարկում

Safe Invest-ը մատուցում է հաշվապահական ծառայություններ, իրենց վստահելով դուք կավելացնեք Ձեր բիզնեսի արժեքը։ @safe_invest_accounting

Սեմինար-Քննարկում

Սեմինար-քննարկում

![]() Հունիսի 6-ին ՀՀ Էկոնոմիկայի նախարար Գևորգ Պապոյանի գլխավորությամբ տեղի ունեցավ ՓՄՁ Զարգացման Ենթախորհրդի 35-րդ նիստը:

Հունիսի 6-ին ՀՀ Էկոնոմիկայի նախարար Գևորգ Պապոյանի գլխավորությամբ տեղի ունեցավ ՓՄՁ Զարգացման Ենթախորհրդի 35-րդ նիստը:

![]() Օրակարգում ներառված էր «ՀՀ հարկային օրենսգրքում փոփոխություններ և լրացումներ կատարելու մասին» օրենքի նախագծի վերաբերյալ հարցեր: Մասնավորապես՝

Օրակարգում ներառված էր «ՀՀ հարկային օրենսգրքում փոփոխություններ և լրացումներ կատարելու մասին» օրենքի նախագծի վերաբերյալ հարցեր: Մասնավորապես՝

![]() ՀՀ-ում մշտական հաստատություն չունեցող ոչ ռեզիդենտ կազմակերպությունների հետ գործարքներ իրականացնող տնտեսավարողների համար ԱԱՀ-ի հաշվարկման և վճարման հարկային վարչարարության պարզեցման վերաբերյալ,

ՀՀ-ում մշտական հաստատություն չունեցող ոչ ռեզիդենտ կազմակերպությունների հետ գործարքներ իրականացնող տնտեսավարողների համար ԱԱՀ-ի հաշվարկման և վճարման հարկային վարչարարության պարզեցման վերաբերյալ,

![]() կորպորատիվ բանկային քարտերով վճարման դեպքում ԱԱՀ վճարողներին թույլատրել հաշվանցել այն ԱԱՀ-ի գումարները, որոնք արտացոլվում են իրենց կողմից իրականացված ձեռքբերումը հավաստող ՀԴՄ կտրոնով,

կորպորատիվ բանկային քարտերով վճարման դեպքում ԱԱՀ վճարողներին թույլատրել հաշվանցել այն ԱԱՀ-ի գումարները, որոնք արտացոլվում են իրենց կողմից իրականացված ձեռքբերումը հավաստող ՀԴՄ կտրոնով,

![]() Ինչպես նաև` ՀՀ հարկային օրենսգրքի 293-րդ հոդվածով սահմանված՝ հարկային մարմնի կողմից կազմակերպություններին կամ անհատ ձեռնարկատերերին որպես ԱԱՀ վճարող հաշվառելու դեպքերի ընդլայնման վերաբերյալ հարցը։

Ինչպես նաև` ՀՀ հարկային օրենսգրքի 293-րդ հոդվածով սահմանված՝ հարկային մարմնի կողմից կազմակերպություններին կամ անհատ ձեռնարկատերերին որպես ԱԱՀ վճարող հաշվառելու դեպքերի ընդլայնման վերաբերյալ հարցը։

![]() ՓՄՁ Զարգացման Խորհրդի անդամները իրենց դիրքորոշումը հայտնեցին հարցերի շուրջ։ Մասնավորապես, հարցերի շուրջ իրենց դիրքորոշումը հայտնեցին` Վլադիմեր Շատվերովը` «ԹՈՒԲԻ» բիզնեսի աջակցության հիմնադրամի ներկայացուցիչ, «Ամերիկայի առևտրի պալատը Հայաստանում» ընկերության ներկայացուցիչներ Սուրեն Ղալումյանը և Կամո Կարապետյանը, «Հայաստանի գործատուների հանրապետական միության» ներկայացուցիչ Արթուր Հակոբյանը, «Ձեռնարկությունների ինկուբատոր հիմնադրամ» ընկերության ներկայացուցիչ Արամ Խաչատրյանը և ՓՄՁ խորհրդի հարկային աշխատանքային խմբի անդամ Սերգեյ Ս. Խաչատրյանը : Ելույթով հանդես եկան նաև ՀՀ ՊԵԿ, ՀՀ ֆինանսների նախարարության ներկայացուցիչները։

ՓՄՁ Զարգացման Խորհրդի անդամները իրենց դիրքորոշումը հայտնեցին հարցերի շուրջ։ Մասնավորապես, հարցերի շուրջ իրենց դիրքորոշումը հայտնեցին` Վլադիմեր Շատվերովը` «ԹՈՒԲԻ» բիզնեսի աջակցության հիմնադրամի ներկայացուցիչ, «Ամերիկայի առևտրի պալատը Հայաստանում» ընկերության ներկայացուցիչներ Սուրեն Ղալումյանը և Կամո Կարապետյանը, «Հայաստանի գործատուների հանրապետական միության» ներկայացուցիչ Արթուր Հակոբյանը, «Ձեռնարկությունների ինկուբատոր հիմնադրամ» ընկերության ներկայացուցիչ Արամ Խաչատրյանը և ՓՄՁ խորհրդի հարկային աշխատանքային խմբի անդամ Սերգեյ Ս. Խաչատրյանը : Ելույթով հանդես եկան նաև ՀՀ ՊԵԿ, ՀՀ ֆինանսների նախարարության ներկայացուցիչները։

![]() Արդյունավետ քննարկումների արդյունքում որոշվեց, որ ՀՀ ՊԵԿ ներկայացուցիչները առաջիկայում կշրջանառեն մի քանի նախագծեր, որոնցում վերը նշված հարցերը ներառված կլինեն և անհրաժեշտության դեպքում IC Armenia-ն` խորհրդի անդամների հետ համատեղ, աշխատանքային կարգով կլրամշակեն նախագծերը։

Արդյունավետ քննարկումների արդյունքում որոշվեց, որ ՀՀ ՊԵԿ ներկայացուցիչները առաջիկայում կշրջանառեն մի քանի նախագծեր, որոնցում վերը նշված հարցերը ներառված կլինեն և անհրաժեշտության դեպքում IC Armenia-ն` խորհրդի անդամների հետ համատեղ, աշխատանքային կարգով կլրամշակեն նախագծերը։

![]() Շնորհավոր հունիսի 1

Շնորհավոր հունիսի 1

Հաշվապահությունը նման է բժշկի այցելության, եթե այն անտեսեք խնդիրները կավելանա

THE BEST TEAM![]()

![]()

![]()

Միացիր մեր webinar-ին

Շնորհավոր տոնդ, Հայո՛ց բանակ

![]() Հերթական սեմինարը Մեսրոպ Մաշտոցի անվան Համալսարան համալսարանի ուսանողների համար։

Հերթական սեմինարը Մեսրոպ Մաշտոցի անվան Համալսարան համալսարանի ուսանողների համար։

![]() Դիտեք ամանորյա <<Իմիջ>> հաղորդումը, որտեղ փոքրիկ անդրադարձ կա Սեյֆ Ինվեսթի անցած 2024թ-ի և ապագա ծրագրերի մասին։

Դիտեք ամանորյա <<Իմիջ>> հաղորդումը, որտեղ փոքրիկ անդրադարձ կա Սեյֆ Ինվեսթի անցած 2024թ-ի և ապագա ծրագրերի մասին։

![]() Secret Santa 2024

Secret Santa 2024![]()

SAEF INVEST ՍՊԸ-ի հիմնադիր տնօրեն

Շնորհավոր հաշվապահների միջազգային օր

Անհատական Եկամուտների Հայտարարագրման Կարևորությունը

![]() ՀՀ անկախության օր

ՀՀ անկախության օր

Հաստատել է միկրոկազմակերպությունների ֆինանսատնտեսական գործունեության հաշվապահական հաշվառման օրինակելի հաշվային պլանը և դրա կիրառման հրահանգը

Մերոնք

The Best Team

OFFICE EXPO 2024-ի ցուցահանդեսին Օր

OFFICE EXPO 2024-ի ցուցահանդեսին Օր 2

Մեր խելացի Մարին

Շնորհակալություն @tapon.am ին։

#Հաղթանակ

OFFICE EXPO 2024-ի ցուցահանդեսին օր 1

Հարգելի՛ Հայրենակիցներ,

ֆիզիկական անձանց կողմից առցանց առևտրի դեպքում ՀՀ ներմուծված անձնական օգտագործման ապրանքների համար անմաքս առևտրի շեմը փոփոխվել է, և վաղվանից (01.04.2024թ․-ից) այն կկազմի 200 եվրո և (կամ) 31 կգ,

մինչ այս պահը կազմում էր 1000 եվրո և (կամ) 31 կգ, սակայն ՀՀ օրենդրությամբ սահմանված էր ավելի նվազ չափ՝ 200 000 դրամ։

Գնումներ կատարելիս եղեք հաշվենկատ, որպեսզի մաքսվաճարներ չվճարեք։

ՊԵԿ-ը գործարկել է ֆիզիկական անձանց էլեկտրոնային ծառայությունների միասնական համակարգը:

Համակարգը եռալեզու է՝ հայերեն, անգլերեն և ռուսերեն։

ՀՀ կառավարությունը սահմանել է հաշվարկային փաստաթուղթ չհամարվող՝ օրենսդրությամբ սահմանված կարգով կազմված այլ փաստաթղթերի դուրսգրման դեպքերը, կարգը և ժամկետները։

Որոշումն ուժի մեջ է մտնում 2025 թվականի հունվարի 1-ից և

տարածվում է 2025 թվականի հունվարի 1-ից հետո կատարված ձեռքբերումների

նկատմամբ:

ՏՏ ոլորտը դեռ համարվում է այն գործունեության տեսակը, որտեղ հարկային արտոնությունների սահմանումը չի ծառայում միայն իր շահերին, այն բխում է նաև տնտեսության շահերից։

2024թ-ի հունվարի 1-ից գործող արտոնություններից շարունակեց գործել միայն եկամտային հարկի իջեցված դրույքաչափը` 10 տոկոս՝ 20 տոկոսի փոխարեն։

Սակայն նախատեսվում է նոր օրենդրական նախագիծ, որով կսահմանվեն ԲՏ եւ ՏՏ ոլորտի սուբյեկտների դասվող այն տնտեսվարողները, որոնց համար կսահմանվեն նոր հարկային արտոնություններ։

Նախաձեռնությամբ ԲՏ եւ ՏՏ ոլորտի սուբյեկտ են համարվելու այն տնտեսվարողները, որոնց գործունեության առնվազն 50 տոկոսը տվյալ ոլորտում է:

Որոշ գործունեության տեսակներ համարվելու են ԲՏ եւ ՏՏ ոլորտի գործունեություն` տնտեսական դասակարգչի կոդերի հիման վրա:

Հայաստանում տեղեկատվական տեխնոլոգիաների ոլորտը խթանելու համար պետության հիմնական գործիքը ՏՏ հավաստագիրն է, որով մի շարք հարկային արտոնություններ են սահմանվում հայկական ՏՏ (և որոշ ինժեներական) ստարտափերի համար: Հարկային արտոնությունները ենթադրում են. • 0% շահութահարկի դրույքաչափ (ընդհանուր հարկային ռեժիմի զուտ եկամտի 20% -ի փոխարեն), • 10% աշխատողների եկամտային հարկի դրույքաչափ (ընդհանուր հարկային ռեժիմի 23% -ի փոխարեն): Համաձայն «ՏՏ ոլորտի պետական աջակցության մասին» ՀՀ օրենքի» հայկական ընկերությունները (կամ անհատ ձեռնարկատերը) գրանցվելուց հետո՝ 3 ամսվա ընթացքում կարող են դիմել հավաստագրման հանձնաժողով հավաստագիր ստանալու և առաջիկա 5 տարիների ընթացքում հարկային արտոնություններից օգտվելու համար: Հավաստագիր ստանալու համար ՏՏ ստարտափները պետք է որոշակի չափանիշների համապատասխանեն: Դրանցից են՝ • Հայտատու ՏՏ ստարտափը պետք է գործունեություն ծավալի որոշակի ոլորտներում որոնցից են ծրագրային ապահովման մշակումը, խորհրդատվական գործունեությունը համակարգչային տեխնոլոգիաների բնագավառում, համակարգչային համակարգերի կառավարման գործունեությունը, տվյալների մշակումը, վեբ-պորտալների հետ կապված գործողությունները, հոսթինգի ծառայությունները, էլեկտրոնային համակարգերի նախագծումը, թեստավորումը և արտադրություն (սա ենթադրում է նաև ինժեներական ստարտափներ), ՏՏ ոլորտի կրթություն, հետազոտություն, համակարգչային անիմացիան և մոդելավորումը, ինչպես նաև ինտեգրալային սխեմաների նախագծումը և թեստավորումը: • Հայտատու ՏՏ ստարտափը պետք է ունենա առավելագույնը 30 աշխատողից, • Հայտատու ՏՏ ստարտափի բաժնետերերը չպետք է ունենան (դիմելու պահին և դիմումից 3 տարի առաջ) մեկ այլ հայկական ՏՏ ստարտափում մասնակցություն կամ լինեն անհատ ձեռնարկատեր (գործող ՏՏ ոլորտում): • Դիմորդ ՏՏ ստարտափը չպետք է լինի այլ իրավաբանական անձի դուստր ձեռնարկություն: • Չպետք է լինի օտարերկրյա իրավաբանական անձանց մասնաճյուղ կամ ներկայացուցչություն: • Չպետք է լինի տնտեսական ընկերակցություն: Հավաստագրի տրամադրման գործընթացը դիմումից հետո տևում է առավելագույնը 30 օր: Չնայած մանրամասն պահանջներին վստահեցնում ենք, որ գործընթացը հնարավոր է կազմակերպել արագ և արդյունավետ դրա իրականացումը պրոֆեսիոնալներին վստահելու դեպքում: Ֆինանսական ոլորտի այլ կարևոր տեղեկություններ կարող եք գտնել հետևելով մեր բլոգին:

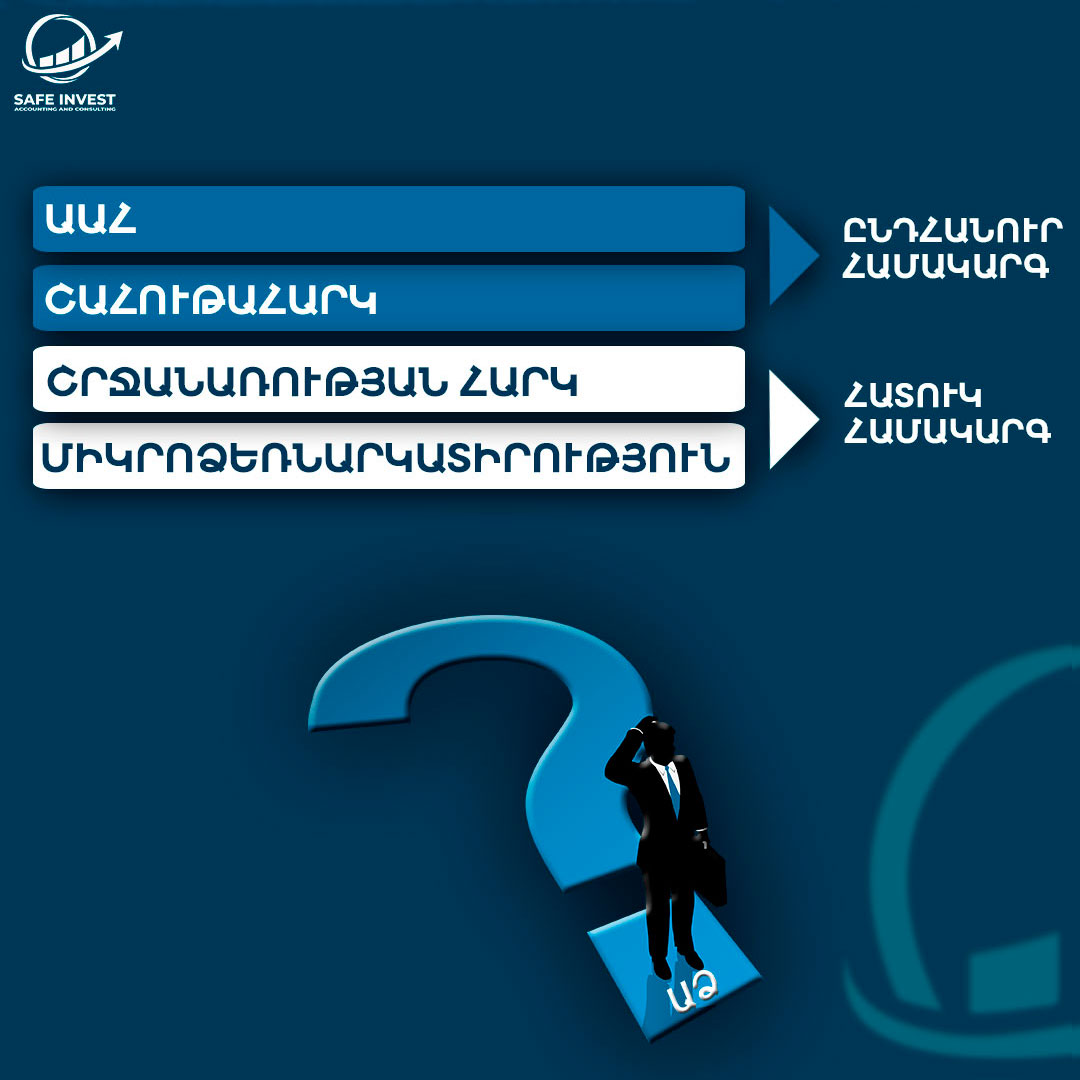

Բիզնես սկսելուց առաջ կարևոր է որոշել հարկերի վճարման համակարգը՝ ընտրելով ձեզ համար ամենաօպտիմալ տարբերակը։ ՀՀ-ում անհատ ձեռնարկատերերի հարկումը իրականացվում է հարկման երկու համակարգով՝ ընդհանուր և հատուկ, յուրաքանչյուրը տվյալ համակարգի համար նախատեսված հարկատեսակներով: Հարկման ընդհանուր համակարգ. Այսպես՝ հարկման ընդհանուր համակարգում հարկ վճարողները ընդհանուր կարգով հաշվարկում և վճարում են իրենց հարկերը. ավելացված արժեքի հարկը (ԱԱՀ) և (կամ) շահութահարկը: Հարկման հատուկ համակարգեր. Շրջանառության հարկ, որի դեպքում անհատ ձեռնարկատերերը իրենց իրականացրած գործունեության արդյունքում հաշվարկում և վճարում են շրջանառության հարկ, որը փոխարինում է ԱԱՀ-ին: Միկրոձեռնարկատիրության հարկման համակարգ, որի դեպքում անհատ ձեռնարկատերը իրականացնելով օրենքով սահմանված համապատասխան գործունեություն, ազատվում է ձեռնարկատիրությանն առնչվող բոլոր տեսակի պետական հարկերից: Սովորաբար հարկման հատուկ համակարգերի դեպքում հարկերի հաշվարկումը և վճարումը ավելի պարզ է: ԱՁ-ի կողմից վճարվող հարկատեսկները: 1. Ավելացված արժեքի հարկը ապրանքների ու ոչ նյութական ակտիվների վաճառքի ու վարձակալության, աշխատանքների կատարման, ծառայությունների մատուցման, գործարքների կնքման արդյունքում պետական բյուջե վճարվող հարկ է: ԱԱՀ դրույքաչափը յուրաքանչյուր գործարքի գումարի 20 տոկոսն է, որը հաշվարկվում ու վճարվում է ամսական կարգով։ 2.Շահութահարկը բիզնեսի համախառն եկամտից (հասույթից) պետական բյուջե վճարվող հարկ է։ Շահութահարկի դրույքաչափը սահմանվում է 18 տոկոս, իսկ հարկման բազան որոշելիս հասույթից նվազեցվում են հիմնավորված ձեռնարկատիրական ծախսերը, կորուստները և այլ նվազեցումները։ Շահութահարկը վճարվում է տարեկան կտրվածքով, սակայն նաև անհրաժեշտ է վճարել եռամսյակային կանխավճարներ։ 3.Շրջանառության հարկը փոխարինում է ԱԱՀ-ին և շահութահարկին, ու այդ հարկային համակարգից օգտվելու համար պետք է ամեն տարի մինչև փետրվարի 20-ը հարկային մարմին ներկայացնել համապատասխան հայտարարություն։ Այն վճարվում է ամբողջ շրջանառությունից և հաշվարկվում ու վճարվում է եռամսյակային կարգով: Որոշ դեպքերում (օրինակ՝ հանրային սննդի ոլորտում) թույլատրվում են ծախսերի նվազեցումներ։ Շրջանառության հարկի դրույքաչափը 1.5%-ից մինչև 5% է՝ կախված գործունեության տեսակից: Շրջանառության հարկ վճարող կարող է լինել այն բիզնեսը, որի տարեկան շրջանառությունը չի գերազանցել 115 միլիոն դրամը։ ԱՁ- ի կողմից վճարվող այլ հարկեր: 1. Եկամտային հարկ Եկամտային հարկը հաշվարկվում ու վճարվում է անհատի կողմից ստացված համախառն եկամտից։ Բիզնեսը պետք է հաշվարկի ու վճարի իր աշխատողների ու իրեն ծառայություն մատուցող ֆիզիկական անձանց եկամտային հարկը։ Սահմանված են եկամտային հարկի հետևյալ դրույքաչափերը՝ • 2022 հունվարի 1-ից՝ 21% • 2023 հունվարի 1-ից՝ 20% 2. Սոցիալական վճար Եկամտային հարկից զատ, գործատուները վճարում են սոցիալական ապահովագրության վճարներ • 5% (մինչև 500,000 ՀՀ դրամ կամ 1,030 ԱՄՆ դոլար եկամտի դեպքում) • 10% (500,000 ՀՀ դրամից բարձր եկամտի դեպքում):

ՀՀ Կառավարության կողմից 21.03.2022թ.-ին ընդունված որոշումներով՝ 2022թ.-ի ընթացքում ՀՀ տարածք ներմուծվող թռչնամսի, խոշոր եղջերավոր անասունների մսի, կաթնային շիճուկների, սպիտակ շաքարի և երկարահատիկ բրնձի նկատմամբ կիրառվում են ներմուծման ծավալների սահմանափակումներ:

Նշված սահմանափակումը չի կիրառվում միայն Վիետնամի Սոցիալիստական Հանրապետությունից 0 տոկոս ներմուծման մաքսատուրքի դրույքաչափի կիրառման պայմանով Վիետնամի Սոցիալիստական Հանրապետության ծագում ունեցող երկարահատիկ բրնձի առանձին տեսակների ներմուծման նկատմամբ:

—————————————————————![]() 098221162

098221162![]() 010523849

010523849![]() ք․Երևան,Թումանյան 1

ք․Երևան,Թումանյան 1

#Ներմուծում #Բրինձ #Շաքար #Մսամթերք #Մաքսատուրք

Եղեք իրազեկված![]()

Տնօրեն՝ Սերգեյ Ս. Խաչատրյան:

06.03.2021թ.ին տեղի ունեցավ Սեյֆ Ինվեսթ ՍՊԸ-ի գործընկեր` «Ճաշակ» գինետան բացումը: